Perguntas sobre o equacionamento do déficit, opções de migração e plano Flex - (parte 1).

Clique aqui e acesse o segundo FAQ sobre esse assunto.

1) O que gerou os déficits apurados em 12/2019?

1) O que gerou os déficits apurados em 12/2019?

Os déficits apurados foram gerados pelo novo cenário de patamar mínimo histórico da taxa básica de juros no Brasil, e que implica em ajustes na premissa de juros nos planos de previdência complementar.

2) Por que tenho que pagar déficit?

Até o ano de 2019, as patrocinadoras vinham pagando 100% dos déficits, mas por determinação do TCU e da PREVIC (Órgão regulador e fiscalizador) os pagamentos de déficits devem ser paritários, ou seja, 50% pago pelo Sesi e Senai e 50% pago pelos participantes e assistidos e a FIESP, CIESP e IRS seguirão o mesmo critério.

3) Quais são os fatores macroeconômicos que impactam os planos de previdência?

1º fator: A política monetária ao longo dos últimos anos vem reduzindo a taxa básica de juros (Selic), de 14,25% em 2016 para 2% em 2020.

2º fator:A cada ano tem-se verificado o aumento da expectativa de vida que proporciona períodos mais longos de recebimento de benefício.

4) Como esses fatores impactam o Plano Indusprev?

Esses dois fatores são utilizados no cálculo da renda vitalícia e da reserva atuarial para assegurar os pagamentos futuros, gerando déficits com os ajustes anuais.

5) Por que a renda vitalícia tende a ser decrescente?

Com a decisão do TCU e da Previc de compartilhar o equacionamento de déficit, de forma paritária, o pagamento do déficit é através de desconto do benefício mensal de renda vitalícia. No caso do Senai-SP, já foi estabelecido o desconto de 1,5% por 12 anos a partir de março de 2021.

6) Por que os participantes e assistidos do Senai devem pagar déficit a partir de 2021?

O déficit de 2019 do Senai superou o limite de déficit determinado pela Previc, sendo necessário seu equacionamento a partir de 2021. O Sesi, apesar de ter apresentado déficit em 2019, não superou esse limite.

7) Com o equacionamento do déficit a partir de 2021, está resolvido o problema?

Não. Por conta da redução da taxa de juros e do aumento da expectativa de vida, o déficit atual será triplicado nos próximos três anos, conforme estudos atuariais projetados.

8) Por que os títulos públicos comprados em 2014 estão valorizados no mercado financeiro?

Esses títulos possuem rendimentos de 6% + IPCA e foram valorizados com a redução da taxa Selic, tendo em vista que os novos títulos públicos ofertados no mercado estão variando a taxas de 1% e 4% + IPCA, para vencimentos entre 2024 e 2055 (fonte: Anbima).

9) Por que pagando o déficit atual, à vista, não resolve o problema?

A venda dos títulos públicos e o pagamento do déficit de 2019 com essa venda não resolve o problema do déficit de 2020 e de todos os anos que virão pele frente, decorrentes da redução da taxa de juros e do aumento da expectativa de vida. Se nada for feito, nos próximos anos, o déficit atual será triplicado, conforme estudos atuariais projetados. Por isso, não basta pagar o déficit de 2019. É necessário encerrar o Plano Indusprev e criar um novo que não gere mais o mesmo déficit.

10) Qual é o meu direito adquirido no encerramento do Plano?

Para os assistidos que recebem renda vitalícia e participantes ativos com direito ao benefício do plano antigo (Indusprev I) será a reserva matemática, calculada individualmente, com base na sua idade e do cônjuge, valor de benefício, taxa de juros atuarial e expectativa de vida. Para os participantes ativos e assistidos que recebem renda financeira, será o próprio saldo de conta.

11) Quais são as minhas opções no encerramento do Plano?

Resgatar o saldo, com o devido desconto de imposto de renda;

Resgatar o saldo, com o devido desconto de imposto de renda;

Portar o saldo para outro plano de previdência;

Portar o saldo para o novo plano Flex de previdência que está sendo criado pela FIESP, CIESP, SESI, SENAI e IRS.

12) Como poderei fazer minha opção no encerramento do Plano?

Uma equipe de consultores financeiros estará à sua disposição para lhe ajudar em sua decisão, através de agendamento presencial e on-line.

13) Ao transferir o meu saldo para o Novo Plano também estarei levando o tempo do Plano Antigo?

Para quem migrar transferindo seu saldo, o tempo de permanência no plano Indusprev também será transferido para o novo plano.

14) Qual a vantagem para eu migrar para o Novo Plano?

Não será exigida a carência de 5 a 10 anos para o resgate da contribuição da parte da patrocinadora.

15)As patrocinadoras continuarão a contribuir para o Novo Plano?

Sim, as patrocinadoras continuarão a efetuar contribuições mensais ao novo plano.

16) Posso transferir o saldo de planos já cancelados?

Sim, porém o tempo de plano não será considerado.

17) Existe incidência de IR na transferência para o novo plano?

Não, será considerado como uma portabilidade e não haverá desconto de IR.

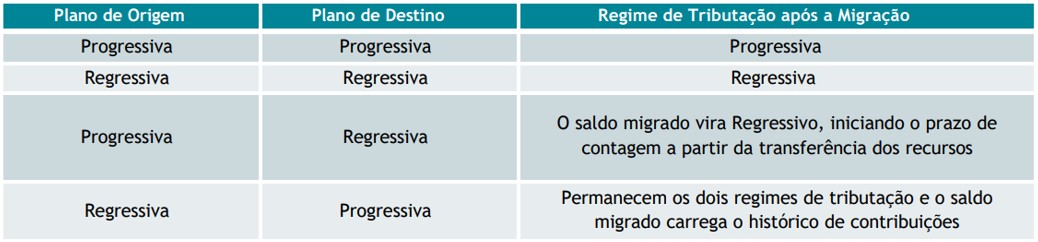

18) Posso alterar o meu Regime de tributação ao aderir a este Novo Plano?

Pode sim, de acordo com a tabela abaixo:

19) Como posso consultar qual o valor que receberei pelo encerramento do plano?

Além da equipe de consultores financeiros, também será disponibilizado um simulador e um extrato com a memória de cálculo do valor à receber.

20) As parcelas de empréstimo serão transferidas para o Novo Plano caso venha optar pela migração?

Sim. O saldo devedor do empréstimo será transferido nas mesmas condições pactuadas na contratação no Plano Indusprev.

21) O Novo Plano pode gerar déficit futuro?

Não. O Novo Plano é de contribuição definida, sendo os benefícios estruturados em rendas financeiras, e corrigidos pelo retorno dos investimentos.

22) Para o participante ativo é obrigatória a adesão ao Novo Plano?

Não, é facultativo.

23) Posso resgatar um percentual do meu saldo e transferir o restante para o Novo Plano?

Sim, você poderá resgatar uma parte do seu saldo, pagando o imposto de renda e o restante você transfere para o plano novo.

24) Quem poderá aderir ao Novo Plano?

Todos os funcionários com contrato de Trabalho Determinado, Indeterminado e participantes assistidos.

25) No Plano INDUSPREV FLEX, haverá contrapartida paritária da empresa, na mesma base e valores do Plano atual? Quais os percentuais (mínimo e máximo)?

Sim. As patrocinadoras continuarão realizando as contribuições paritárias nos mesmos valores que já são realizados no plano atual. O limite mínimo é de 0,25% para salários acima de 1 URI e o máximo é de acordo com o nível salarial, chegando a 10% para os maiores salários. Você poderá consultar os limites mínimos e máximos no simulador do Indusprev.

26) Quem optar pelo saque do saldo, neste momento, poderá ingressar imediatamente no Indusprev Flex? Em futuro próximo também será possível ingressar?

Sim. Mesmo que o funcionário solicite o resgate do saldo total plano atual poderá aderir ao novo plano Flex. Contudo, nesse caso, o tempo de participação no plano será reiniciado.

27) Atualmente, quando fazemos a simulação do Indusprev, aparece um valor referente ao Indusprev I. Como esse valor irá migrar para o novo Plano Indusprev Flex?

Atualmente o valor do plano INDUSPREV I que aparece no simulador representa o benefício mensal vitalício que foi reconhecido ao participante após o saldamento do plano, chamado de BA (Benefício Acumulado). Esse valor também será migrado para o plano Flex, mas será convertido em “Reserva Matemática”. O valor dessa reserva tem como base o valor desse benefício mensal, a idade e expectativa de vida do participante e seu beneficiário e a taxa de juros estimada para o período. Somente após a aprovação do encerramento do plano pela PREVIC esse valor será informado.

28) Haverá restrição ou regra diferente no novo Plano para quem está aposentado e continua trabalhando?

Não. Tanto o plano atual quando o INDUSPREV Flex não tem qualquer ligação com o INSS e não haverá qualquer restrição ou regra especial para os funcionários que já estão aposentados pelo INSS.

29) No novo Plano, quais serão os critérios de elegibilidade para a concessão do benefício?

Os pré-requisitos para solicitar um dos tipos de aposentadoria no plano Flex serão: Mínimo de 10 anos de participação no plano e desligamento da empresa.

30) Qual é a previsão para início do novo plano e extinção do plano vigente?

O novo plano INDUSPREV FLex está previsto para ser iniciado no primeiro semestre de 2022. O encerramento do plano atual do INDUSPREV ainda não tem previsão.

31) Quando teremos um simulador para que possamos analisar a melhor opção para cada beneficiário?

O simulador será disponibilizado somente após a aprovação do processo de encerramento do plano pela PREVIC.

32) Optando por receber por 25 anos, neste novo plano, o cônjuge ou companheiro por união estável ou o beneficiário indicado terá direito em caso de falecimento do titular? Como ficará a pensão em caso de morte? Receberá o valor integral ou um percentual menor?

No caso de falecimento do participante que estiver recebendo um dos tipos de aposentadoria do plano Flex, seus beneficiários legais (reconhecidos pelo INSS), ou beneficiários indicados em formulário específico, ou herdeiros poderão requerer a continuidade do benefício ou o resgate do saldo remanescente, conforme sua cota parte.

33) Haverá algum lapso de tempo entre o encerramento de um plano e entrada em vigor do novo plano?

Após a aprovação pela PREVIC, a entidade tem 210 dias para realizar o pagamento dos resgates, portar os saldos dos ativos, ou iniciar o pagamento dos benefícios de aposentadoria ou pensão no plano Flex.

34) No plano INDUSPREV Flex já existe uma previsão de taxa de administração? Qual será?

Não existe a previsão de cobrança de qualquer taxa de administração. Atualmente a única taxa para fazer a gestão do plano é de 0,135% ao ano sobre a rentabilidade dos investimentos.

35) Fazendo a portabilidade para o novo plano, qual é o cálculo para manutenção do benefício que estou recebendo? É o mesmo valor do plano atual?

Não. O valor do benefício no plano Flex levará em consideração o seu saldo atual que está em seu nome e pode ser consultado no extrato do site do MultiBRA ou no simulador do Indusprev e sua “Reserva Matemática” para os participantes do INDUSPREV I que ainda tem direito ao Benefício Acumulado. O cálculo será efetuado de acordo com as opções disponíveis de recebimento de renda que é o prazo de 5 a 30 anos e o percentual do saldo de conta, rendas que serão atualizadas pelo retorno dos investimentos da carteira que você escolher.

36) Todos os participantes de planos do Indusprev BD serão obrigados a aderir ao novo plano?

Não. Cada participante poderá escolhe entre resgatar o saldo, portá-lo para o novo plano Flex, ou para outro plano de previdência privada.

37) Quando saberemos se o novo plano INDUSPREV FLEX foi aprovado pela PREVIC?

As patrocinadoras e a entidade encaminharão e-mail ou correspondência aos participantes. A aprovação também será informada no site do INDUSPREV e no site do MultiBRA.

38) Por quanto tempo, após a aposentadoria, o funcionário terá direito à complementação, visto que não será mais vitalício?

No plano Flex cada participante poderá optar pelo tempo que deseja receber o benefício de aposentadoria. O valor do benefício mensal será afetado conforme o tempo escolhido e o valor acumulado em seu saldo de conta.

39) Qual será o procedimento para alteração do meu percentual de contribuição (para mais ou para menos) no novo Plano INDUSPREV FLEX?

A alteração do percentual de contribuição no plano Flex poderá ser solicitada a qualquer momento e será formalizada através de formulário próprio que ficará disponível no site do INDUSPREV ou no Portal RH.

40) Quanto tempo de carência ou de contribuição será necessário para poder usufruir do benefício, para quem optar em migrar para o INDUSPREV FLEX?

Para solicitar um dos tipos de aposentadoria do plano Flex, o participante deverá ter, no mínimo, 10 anos de participação no plano. Contudo, os participantes que optarem por portar o saldo do plano atual para o plano Flex também levarão o tempo que já possuem no plano atual.

41) Qual o valor do menor salário que poderá participar do novo plano?

Não haverá qualquer restrição para a participação no novo plano Flex. Todos os funcionários com contrato indeterminado ou prazo determinado, na qualidade de mensalista ou aulista, poderão realizar a adesão ao plano, independentemente de salário, cargo, função, ou local de trabalho.

42) No INDUSPREV FLEX, o participante poderá escolher se quer estar em uma carteira de maior ou menor risco ou todos estarão no mesmo fundo que o gestor escolher? Nessa nova previdência podemos escolher, por exemplo, entre o conservador (renda fixa) ou agressivo (ações)?

No plano Flex cada participante poderá escolher onde prefere investir seu saldo do plano, conforme as carteiras de investimentos que serão disponibilizadas pelo Bradesco. Essas carteiras serão diversificadas para atender todos os tipos de investidor, desde o mais conservador até o mais arrojado (agressivo).

43) Para quem já tem mais de 10 anos de contribuição no Indusprev atual, migrando para o INDUSPREV FLEX, poderia resgatar integralmente (respeitando taxas de IR) em 2021 ou 2022, por exemplo, ou terá um período de carência para tal?

No momento que o plano atual for encerrado, todos os participantes poderão, se quiserem, solicitar o resgate total do saldo de conta. Nesse resgate, não haverá qualquer redução por conta de tempo de participação no plano atual.

Entretanto, se o participante optar por realizar a portabilidade para o novo plano Flex, ele só poderá realizar o resgate após o seu desligamento com a empresa.

O tempo de participação no plano atual será migrado para o plano Flex caso o funcionário solicite a portabilidade no momento do encerramento do plano e como incentivo de migração não haverá carência para resgate do saldo da patrocinadora.

44) Um ex-funcionário, ao ser demitido, optou em não sacar o saldo que existia no Indusprev. Ele poderá migrar este saldo para o Novo Plano? Ou para outro PGBL em qualquer banco?

Sim. O ex-funcionário que continuou vinculado ao INDUSPREV como BPD (Benefício proporcional diferido) ou como autopatrocinado, poderá solicitar o resgate total do saldo, portá-lo para o novo plano Flex, ou para outro plano de previdência privada.

45) Os aportes extras dos participantes poderão ser realizados a qualquer momento?

Sim. Contribuições esporádicas poderão ser realizadas a qualquer momento e em qualquer valor no plano Flex.

46) No vídeo explicativo, na modalidade prazo certo, o valor é fixo ou tem correção? Ou a correção é somente no montante?

A correção do valor terá como base o retorno dos investimentos do plano, conforme a carteira de investimentos escolhida pelo participante e será corrigida mensalmente.

47) Qual é a regra legal (percentual) que se aplica para cálculo do valor de Imposto de Renda a ser pago para quem fizer o saque total do Plano BD? Há outras taxas ou impostos como por exemplo o IOF?

O único desconto que existe no resgate do saldo é o imposto de renda. Esse desconto será calculado conforme a opção de regime de tributação escolhida por cada participante, podendo ser progressiva ou regressiva.

Os participantes que escolheram o regime progressivo de IR, sofrerão o desconto de 15% sobre o montante no ato do resgate e o ajuste deverá ser feito na declaração. Mas o desconto total de IR será de 27,5%.

Os participantes que escolheram o regime regressivo de IR, sofrerão o desconto integral no ato do resgate, conforme o tempo de cada contribuição. Nesse caso, não há ajuste na declaração de imposto de renda. Saiba mais em: Tributações

48) Pessoas aposentadas que mantém o Plano BD também não terão mais o benefício vitalício? Ao migrar para o novo INDUSPREV FLEX, deverão definir o prazo e o valor que pretendem receber por mês? Como é feito esse cálculo?

No plano Flex não terá o benefício de renda vitalícia. Todos os participantes que realizarem a portabilidade deverão escolher um dos tipos de recebimento de renda financeira do plano novo. O valor do benefício no plano Flex terá como base o saldo de conta de cada participante o tempo de recebimento (5 a 30 anos) ou % do saldo que escolher.

49) Em caso do participante, optar pela retirada do capital, o valor da patrocinadora será somado ao do participante (valor integral)?

Sim. Os participantes que optarem por resgatar o saldo no momento do encerramento do plano, terão direito ao saldo integral (total). O único desconto que existe no resgate é o imposto de renda.

50) O saldo, a ser portado para o novo plano INDUSPREV FLEX, é exatamente aquele apresentado nos extratos ou existe a possibilidade de haver alguma redução?

O saldo portado para o plano Flex será exatamente aquele que os participantes conseguem consultar no extrato fornecido pelo HomePrev do MultiBRA. Se você estiver recebendo uma aposentadoria ou pensão vitalícia do plano atual, seu extrato estará zerado e, nesses casos, o valor que será portado para o plano Flex será a “Reserva Matemática”.

51) Como consultar qual é a tabela de desconto do IR (progressiva ou regressiva) que foi aderida pelo funcionário?

A consulta pode ser feita através da opção “Extrato Individual” na sua conta do HomePrev. Se você nunca acessou o HomePrev poderá utilizar estemanual.

52) A tributação regressiva ainda está vigente para aqueles que, à época, optaram por ela?

Sim.

53) Qual o menor prazo/valor (parcelamento) possível para receber o saldo sem pagar imposto de renda?

A única forma de receber o benefício mensal sem ter o desconto de imposto de renda é para os casos em que o participante que optou pelo regime progressivo de ir receber um valor mensal inferior a faixa de isenção dessa tabela. Mesmo assim, ele poderá sofrer o desconto de ir conforme sua declaração no ajuste anual.

54) Podemos migrar para planos de outros bancos? E tais bancos teriam condições diferenciadas para os participantes do INDUSPREV?

No encerramento do plano, os participantes também poderão solicitar a portabilidade do saldo para outros planos de previdência de outros bancos ou empresa. Nesses casos, o participante deverá seguir o regulamento desse outro plano e não haverá mais qualquer vínculo com o INDUSPREV.

55) Com a venda dos títulos públicos, adquiridos em 2014 para pagamento do atual déficit, haverá diferença positiva? Em caso afirmativo, a diferença positiva será redistribuída aos participantes do plano?

Sim. Essa diferença será calculada no momento do efetivo encerramento do plano e será distribuída entre os participantes se for positiva, ou descontada dos participantes caso fique negativa.

56) Caso opte por migrar agora e me arrepender, poderei migrar no futuro para outro Plano em outro Banco?

Após a portabilidade do saldo para o plano Flex, o participante não poderá resgatar o saldo, ou portá-lo para outro plano de previdências antes de se desligar da empresa.

57) Posso resgatar um percentual do meu saldo atual do BD e transferir o restante para o INDUSPREV FLEX)?

Sim. A portabilidade para o plano Flex e o resgate podem ser total ou parcial.

58) Teremos de fazer algum procedimento para receber o dinheiro na conta bancária, ou será automático? O pagamento será a vista ou parcelado? A retirada do montante será possível somente neste momento ou posteriormente? Teremos que respeitar as carências?

No momento do encerramento do plano atual, os participantes que tiverem interesse em resgatar o saldo, deverão preencher um formulário específico. O saldo será pago à vista. Não há carência para o resgate do saldo da patrocinadora, será liberado 100% independente do tempo de vínculo ao plano.